【双焦】库存充足 价格难涨

- 科技

- 2024-12-19 08:45:05

- 290

来源:国元期货研究

宏观:宏观情绪逐渐消散,12月初召开的中共中央政治局会议释放了宏观利好的信号,相关政策长期利于需求复苏。本周美联储议息会议将至,美联储12月议息会议或将降息25bps。

双焦:价格连续下跌,焦煤价格突破前低,下跌的主要驱动为供应端的过于宽松。海外焦煤价格下跌,蒙煤通关量回升明显。海外煤进口冲击下叠加国内煤矿保供增产,焦煤供应过于宽松,且上游矿山及港口的焦煤库存创今年新高,且明显高于去年同期。同时动力煤市场情绪偏弱,亦对焦煤形成压制。经过连续下跌后,目前国内外焦煤价差明显收缩,但是国内焦煤增量及高库存明显压制焦煤价格。

成材消费:钢材低库存使得减产缓慢,国内制造业需求和出口暂时保持平稳,为市场提供了一定的支撑。目前钢厂依然有一定利润,且库存结构相对健康。在产业供需格局偏弱的背景下,冬储很难超预期,对相关品种价格的支撑力度有限。

双焦短期震荡运行,上涨反弹乏力。

1、行情回顾

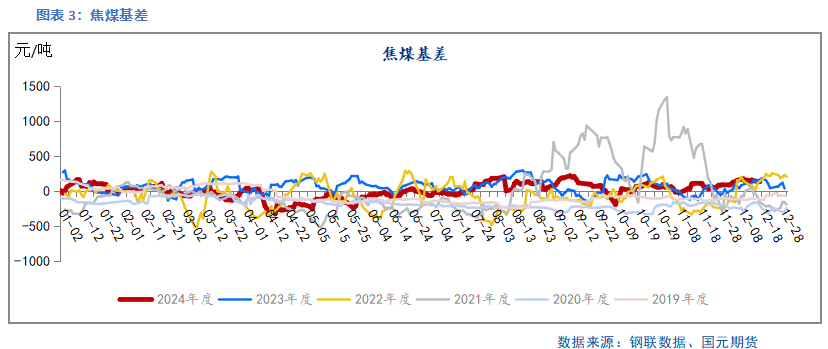

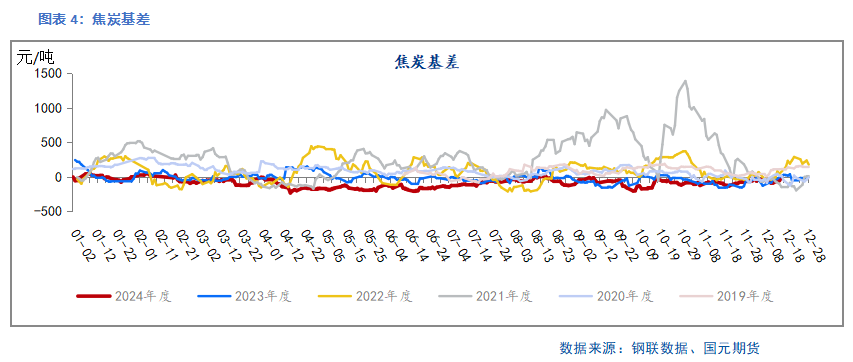

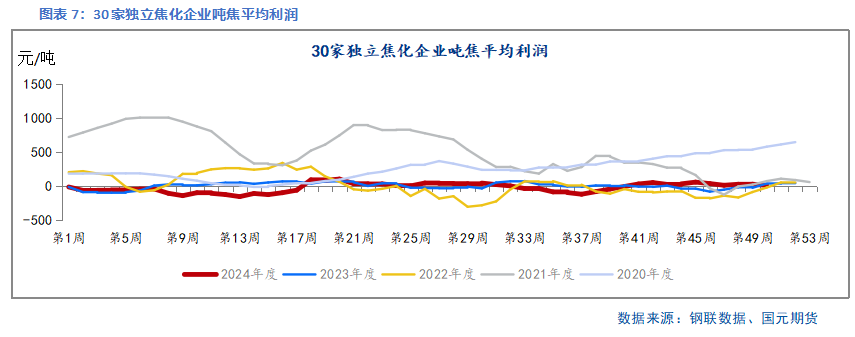

海外煤价格下跌,进口焦煤冲击供应,双焦价格持续下跌。目前,国内外价差已明显收敛。截至12月17日,唐山低硫主焦煤与澳大利亚优质焦煤价差为61元/吨,上月同期价差为142.31元/吨。12月9日,焦炭四轮提降落地,跌幅小于焦煤,吨焦利润好转。

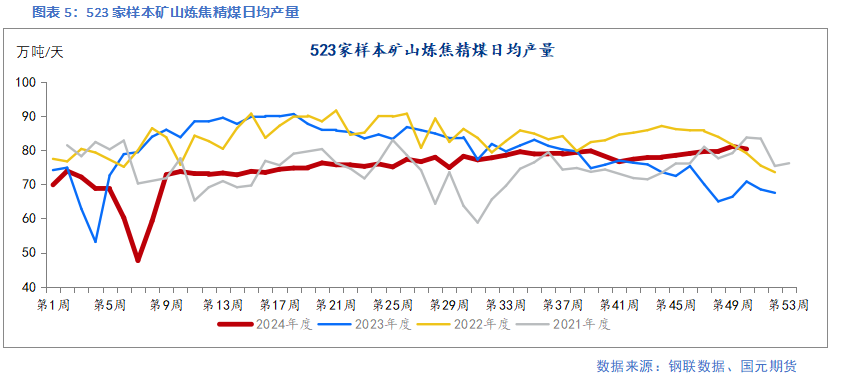

2、焦煤矿山产量维持高位

本周523家炼焦煤矿山样本核定产能利用率为90.65%,环比下降0.28个百分点;原煤日均产量204.28万吨/天,环比下降0.64万吨/天;精煤日均产量79.64万吨/天,环比增加0.06万吨/天。

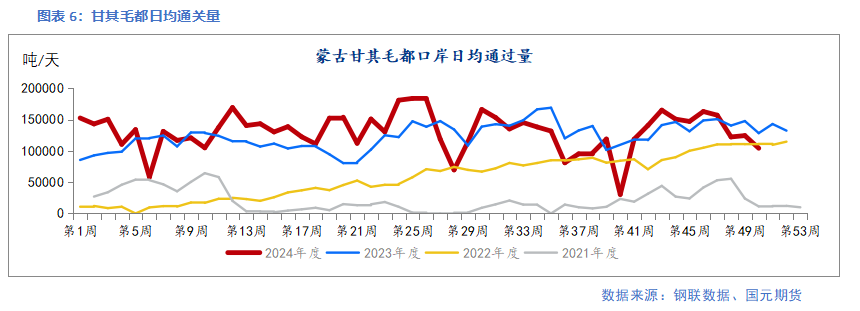

蒙煤进口通关量高位下滑,上周甘其毛都口岸日均通关量为10.41万吨/天,环比下降16.21%,同比下降18.79%。

4、矿山焦煤库存高位

上周焦煤挂牌量上升且竞拍成交率下降。钢联数据显示,上周焦煤挂牌量为233.6万吨,较前期增加34.56万吨;竞拍成交率为73.09%,环比下降14.46个百分点。

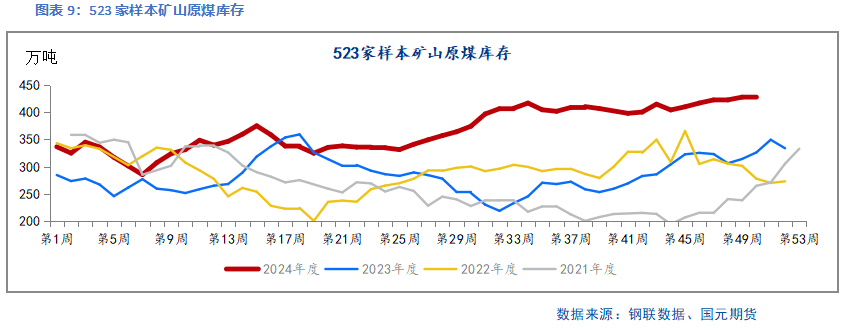

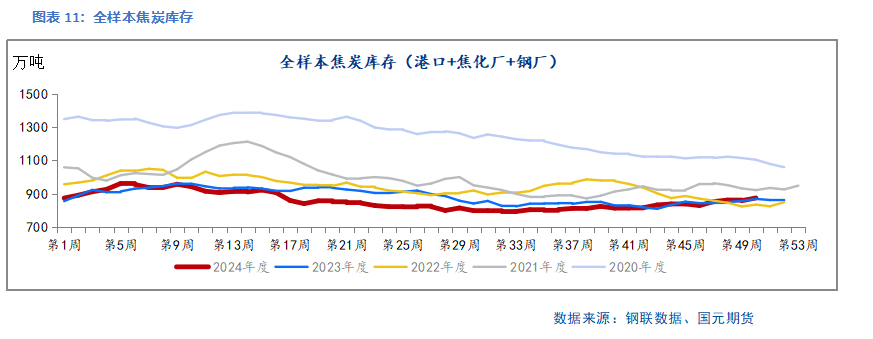

上游矿山焦煤库存高位累库。上周523家样本矿山原煤库存427.49万吨,同比增加30.99%;精煤库存337.45万吨,同比增64.24%。港口库存累库至448.91万吨。下游方面,钢厂及独立焦化厂焦煤库存按需补库。

5、成材表现一般

上周,五大钢材品种供应860.70万吨,周环比降0.54万吨,降幅0.06%;总库存1139.13万吨,周环比降20.97万吨,降幅1.81%;周消费量为881.67万吨,周环比增7.06万吨,增幅为0.81%。

6、小结

价格连续下跌,焦煤价格突破前低,下跌的主要驱动为供应端的过于宽松。海外焦煤价格下跌,蒙煤通关量回升明显。海外煤进口冲击下叠加国内煤矿保供增产,焦煤供应过于宽松,且上游矿山及港口的焦煤库存创今年新高,且明显高于去年同期。同时动力煤市场情绪偏弱,亦对焦煤形成压制。经过连续下跌后,目前国内外焦煤价差明显收缩,但是国内焦煤增量及高库存明显压制焦煤价格。双焦短期震荡运行,上涨反弹乏力。

写作日期:2024年12月18日

作者:杨慧丹

分析师

期货从业资格号:F03090153

投资咨询资格号:Z0019719

发表评论