【甲醇】下方是否还有空间?

- 生活

- 2024-10-11 08:06:18

- 1938

来源:国元期货研究

综合来看,虽然下游市场处于缓慢的恢复中,但是当前甲醇的供应压力依旧较高,而国庆节前,宏观的利好影响逐渐弱化,因此我们认为,短期甲醇偏弱运行的概率较大,目标2400。

一、行情回顾

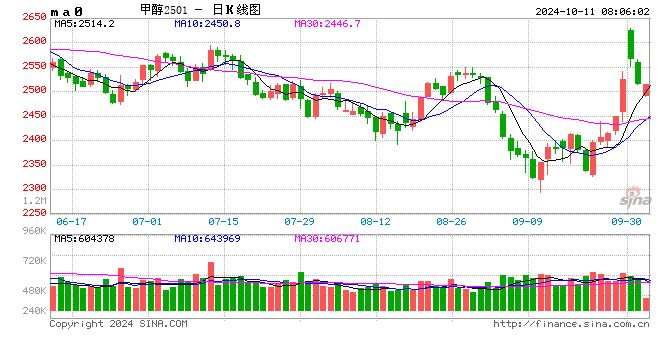

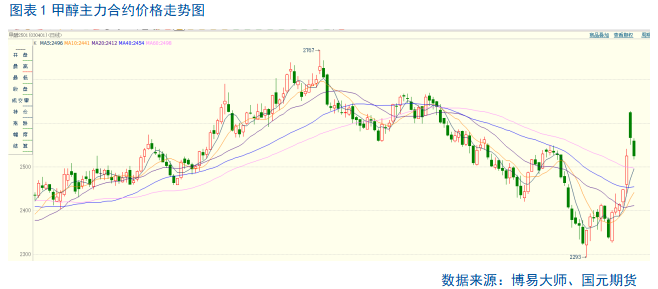

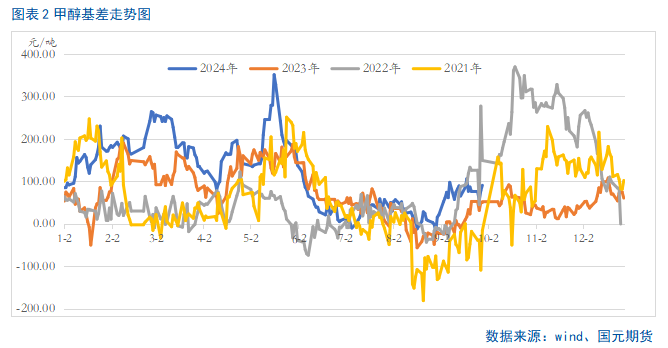

国庆假期期间,中东地缘局势恶化,伊朗作为我国甲醇最大进口来源国,进口货源担忧加剧。因此在此背景下甲醇2501合约大幅反弹,并于9月最后一个交易日上破了均线系统。步入节后的首个交易日,在前期的利好逐步消化下,盘面大幅回调,而本周二,在空头的主动性增仓打压下,盘面延续弱势,市场有进一步试探下方60日均线或2500整数关口支撑的预期。从基差来看,目前在100元/吨左右波动,从后期来看,基差有扩大的预期。

二、基本面分析

2.1

供给压力较大 对盘面形成压制

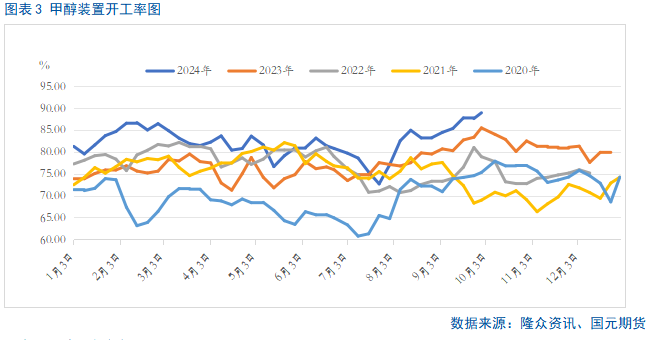

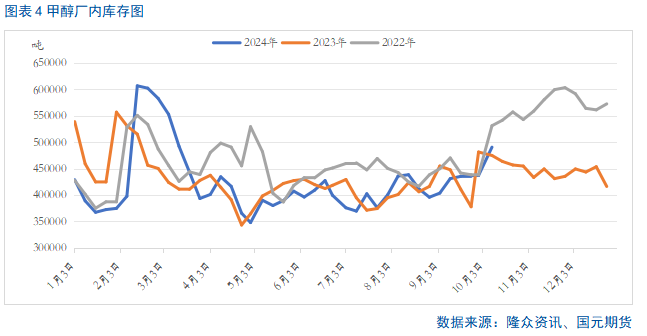

自8月上旬,国内甲醇装置恢复,国产供应增加。从装置开工率来看,8月初,国内甲醇装置开工率在77%,而8月上旬过后至今,装置开工率一直在8成以上运行,而国庆节期间,甲醇周内装置开工率达到年内高点至88.95%。在高开工的背景下,甲醇厂内库存也持续攀升。据统计,截至10月9日,国内甲醇厂内库存49.04万吨,周环比上涨12.24%,同比上涨3.29%。

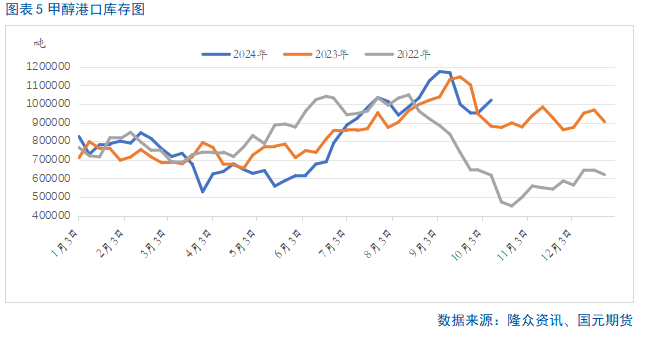

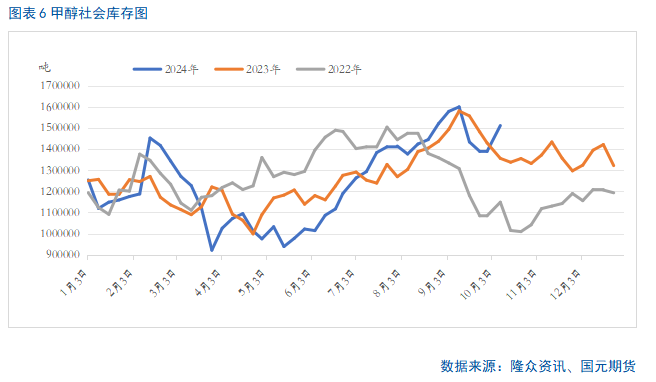

从港口来看,9月份我国沿海地区台风频发,甲醇进口量料下滑,因此9月甲醇港口库存出现阶段去库。不过近期外轮到港量较为集中,因此甲醇港口库存总量大幅攀升至102.05万吨,周环比上涨7.2%,同比上涨15.83%,在厂内库存和港口库存双双走高的背景下,甲醇的社会库存达到151.1万吨,位于近三年同期以来的高位,且远高于近几年同期水平。

后期来看,国内前期检修装置陆续恢复重启,供应存在增量的预期。而从新增产能投产来看,今年国内甲醇计划新增产能投放425万吨,前三季度已投产装置达到85万吨,其他340万吨装置预计四季度投产,若新增产能投放,后期高供应压力难以缓解,或将持续压制盘面价格。

2.2

下游市场处于缓慢的恢复中

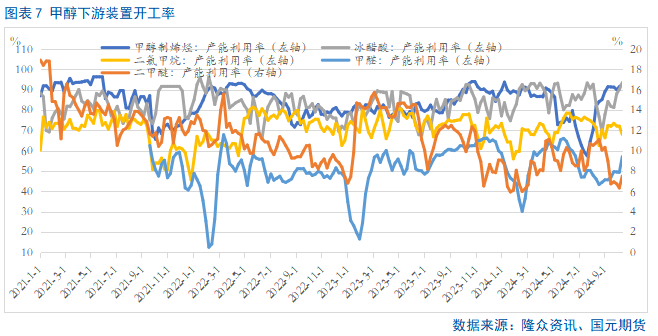

从下游市场需求来看,目前下游市场处于缓慢恢复中。国内烯烃装置开工维持高位,其它传统下游开工来看,部分品种开工积极性有所提升。据统计,截至10月9日,甲醇制烯烃装置开工率达到92.77%,较国庆节期间上涨1.28个百分点,较去年同期相比上涨2.3个百分点,且达到近三年同期高位。从传统下游来看,冰醋酸开工率依旧维持高位,但是由于占比较低,支撑也相对有限,而二甲醚和甲醛装置负荷呈现小幅上涨。因此综合来看,目前下游市场处于缓慢的恢复中。

三、后市展望

综合来看,虽然下游市场处于缓慢的恢复中,但是当前甲醇的供应压力依旧较高,而国庆节前,宏观的利好影响逐渐弱化,因此我们认为,短期甲醇偏弱运行的概率较大,目标2400。

写作日期:2024年10月10日

作者:

张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

发表评论